به گزارش “راهبرد انرژی“، قیمتهای پتروشیمی آسیایی پس از توافق صلح میان آمریکا و ایران در ۱۵ ژوئن به همراه افت قیمت نفت بیش از ۴ درصدی کاهش یافت، وضعیتی که فشار بیشتری بر حاشیه سود تولیدکنندگان وارد خواهد کرد.

تقاضای ضعیف در چین باعث انتقال محصولات به خارج با قیمتهای نزولی شده است.

حداقل یک تولیدکننده کره جنوبی در حال بررسی تعطیلی به دلیل حاشیه سود کم است.

ریسکهای تورمی برای اقتصادهای آسیایی کاهش مییابد اما بازیابی عرضه فیزیکی ممکن است شش ماه طول بکشد.

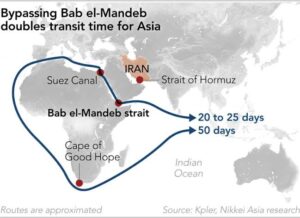

به گفته ایمی یو، تحلیلگر ارشد دادههای ICIS پیش بینی می شود عرضه مواد اولیه برای اتیلن (C2) در ادامه ژوئن و ماههای آینده با بازگشایی تنگه هرمز – که نفت خام و نفتا به عنوان خوراک اصلی به آسیا منتقل میکند – تا پیش از جولای، بهبود یابد.

تقاضا از سوی مصرفکنندگان نهایی به ویژه در چین ضعیف است، و تولیدکنندگان داخلی در آنجا به صادرکنندگان خالص برای مواد شیمیایی مانند پلیوینیل کلراید (PVC) مبتنی بر کاربید و استایرن تبدیل شدهاند.

چین صادرات مواد شیمیایی خود را افزایش داده تا خلأهای ناشی از کاهش تولید به دلیل جنگ خاورمیانه را پر کند و از زمان آغاز این درگیری، حجم زیادی از این صادرات به سایر نقاط آسیا ارسال شده است.

یو گفت: با اینحال، کاهش ارزش برخی ارزهای آسیایی مانند روپیه هند (Rs) در برابر دلار آمریکا باعث افزایش هزینه واردات شده و تمایل به انبارسازی را به شدت سرکوب کرده است.

آن سان، تحلیلگر ارشد ICIS افزود: بهبود عرضه نسبت به آغاز درگیری خاورمیانه در ماه مارس احتمالاً فشار بیشتری بر قیمتها در بازارهای پتروشیمی آسیا وارد خواهد کرد و حاشیه سود تولیدکنندگان را کاهش میدهد – قیمتها پیش از اعلام این خبر، شروع به تعدیل کردهاند.

سان گفت: بازگشایی تنگه هرمز نیز احتمالاً روند نزولی فعلی را تسریع میکند، اما انتقال این اثر به مواد شیمیایی پاییندستی فوری نخواهد بود، بنابراین بازار ممکن است دورهای از اختلال و نوسان شدید را تجربه کند.

«همانند خریدهای هراسانی که در ماههای مارس و آوریل مشاهده شد، اکنون خطر فروش بیش از حد وجود دارد زیرا احساسات به سرعت حق بیمه ریسک را کاهش میدهد، حتی اگر محدودیتهای لجستیکی همچنان باقی بماند. سان افزود: حق بیمه ریسک ژئوپلیتیک از بین نرفته است – فقط به طور موقت از قیمتها حذف شده است.»

قیمتها پس از انتشار خبر توافق، شروع به کاهش کردهاند

قیمت معاملات آتی متانول چین در ۱۵ ژوئن بیش از ۸ درصد نسبت به قیمت تسویه در ۱۲ ژوئن پس از اعلام خبر، بر اساس انتظاراتی که عرضه متانول از خاورمیانه به چین و سایر نقاط آسیا بهبود خواهد یافت، سقوط کرد.

بازار پلیاستر، به ویژه در خوراکهایی مانند اسید ترفتالیک خالص (PTA) و منو اتیلن گلایکول (MEG)، نیز تحت فشار قیمت قرار دارد به دلیل عرضه فراوان و تقاضای ضعیف، حتی با وجود اینکه اکثر کارخانههای پلیاستر در چین و هند با نرخهای کاهش یافته، فعالیت میکند.

فروش ضعیف در صنایع مصرفکننده نهایی نیز باعث شده خریداران برای خرید بیشتر محتاط باشند، زیرا موجودیها همچنان بالا باقی مانده است.

یک تولیدکننده اتیلن وینیل استات (EVA) مستقر در کره جنوبی گفت: «از زمان اعلام آتشبس، شرایط کلی بازار همچنان رو به وخامت گذاشته است.»

این تولیدکننده گفت: در حالیکه مشتریان «قطعاً» انتظار قیمتهای پایینتر را دارند، واقعیت اینست که تولیدکنندگان هیچ فضایی برای کاهش بیشتر قیمتها ندارند.

با اینحال، قیمتها باید بیشتر کاهش یابد تا فقط ارسال محمولهها ادامه پیدا کند، حتی اگر به معنای متحمل شدن ضرر باشد.

وی افزود: «این وضعیت دشواری است و انتظار دارم شرکتهای پتروشیمی از ژوئن تا آگوست با زیان قابل توجهی روبرو شوند.»

این منبع گفت: این شرکت همچنین در حال بررسی تعطیلی در ماه جولای به دلیل این شرایط نامطلوب اقتصادی است.

جنگ یک شبه پایان نخواهد یافت

به گفته شرکت نومورا ژاپن در یادداشتی در ۱۵ ژوئن بازار گسترده آسیا، به ویژه واردکنندگان خالص نفت خام مانند تایلند، فیلیپین، هند و کره جنوبی، در صورت بازگشایی تنگه، به این توافق نگاه مثبتی خواهند داشت چرا که فشارهای تورمی با بهبود عرضه نفت خام کاهش خواهد یافت،.

بر اساس گزارش آژانس بینالمللی انرژی (IEA)، حدود ۱۰ میلیون بشکه در روز از عرضه نفت از زمان آغاز درگیری از دست رفته است و واردکنندگان آسیایی نفت خام بیشترین تأثیر را با افزایش هزینههای انرژی متحمل شدهاند، به طوری که برخی بانکهای مرکزی مجبور به افزایش نرخ بهره برای مهار تورم شدهاند.

با اینحال، بهبود فیزیکی در عرضه نفت خام ممکن است تا سال ۲۰۲۷ به واقعیت نپیوندد.

یک فعال بازار گفت: «توقف جنگ در نهایت به نفع اقتصادها خواهد بود، اما این اتفاق یک شبه رخ نخواهد داد.»

بر اساس پیشبینی ICIS، بازار نفت خام حدود شش ماه پس از باز شدن تنگه برای بازگشت به حالت عادی زمان نیاز خواهد داشت، طبق سناریوی «تمدیدشده» که پایان درگیری را در ژوئن ۲۰۲۶ پیشبینی میکند.

کوژو اورگل، تحلیلگر ICIS برای نفت، گاز و مایعات گازی طبیعی (NGLs) آمریکا گفت: زمان مورد نیاز برای پاکسازی مینها، راهاندازی مجدد تولید میادین کشورهای حوزه خلیج فارس، جابجایی کشتیها برای عبور و صدور مجدد بیمه، روند بهبود را تا شش ماه آینده یعنی ژانویه ۲۰۲۷ به تعویق خواهد انداخت.

همچنین به گفته فیچ ریتینگز ، «ریسک بالایی» وجود دارد که تنگه بلافاصله باز نشود، چرا که ممکن است آمریکا و ایران، دوباره به سناریوی درگیری بازگردند.

نومورا گفت: «توافق صلح همچنان شکننده است، اما اگر پایدار بماند و قیمت کالاها آرام باشد، این موضوع تأثیر مثبتی بر چشمانداز اقتصادی آسیا خواهد داشت، زیرا این منطقه واردکننده خالص انرژی است و بیشترین آسیب را از شوک انرژی خاورمیانه دیده است.»